記帳や税務調査、融資、開業、税金・国保・社会保険料の納付相談などお気軽にご相談ください

文字サイズ

もし、違うことがあれば事業主に税務署から連絡が来る

最悪の場合「調査」に移行される場合も

(扶)

(基・配・所)

(保)

※

(国税庁のパンフレット「年末調整のしかた」P4〜)

参考リンク

https://www.nta.go.jp/publication/pamph/gensen/nencho2020/pdf/nencho_all.pdf

国税庁のパンフレット「年末調整のしかた」の「1 給与所得控除に関する改正」に改正前、改正後の比較表があります。

参考リンク

https://www.nta.go.jp/publication/pamph/gensen/nencho2020/pdf/nencho_all.pdf

国税庁のパンフレット「年末調整のしかた」の「2 基礎控除及び所得金額調整控除に関する改正」に改正前、改正後の比較表があります。

参考リンク

https://www.nta.go.jp/publication/pamph/gensen/nencho2020/pdf/nencho_all.pdf

基礎控除の判定にあたり、昨年までは配偶者(特別)控除を受ける方のみ申告が必要だった「給与以外の収入」について、ほぼ全ての納税者について申告が必要になります。

国税庁のパンフレット「年末調整のしかた」の「3 各種所得控除等を受けるための扶養親族等の合計所得金額要件等の改正」に改正前、改正後の比較表があります。

参考リンク

https://www.nta.go.jp/publication/pamph/gensen/nencho2020/pdf/nencho_all.pdf

上記の国税庁のパンフレット「年末調整のしかた」の「3 各種所得控除等を受けるための扶養親族等の合計所得金額要件等の改正」に改正前、改正後の比較表の(注1) これは控除出来る金額ではなく、103万(55万+48万)の壁は変わらない。

103万円以内なら38万円控除できるという意味……基礎控除が引き上げられても変わらない?

所得金額調整控除は、以下のいずれにも該当する場合に受けられます。

要件1 給与収入が850万円を超える

要件2 以下いずれかに該当する

同一生計配偶者または扶養親族については、自分以外の所得者が控除対象としている場合も対象にできます。(二人とも控除を取れる)

(例)共働き世帯で、夫の扶養控除対象としている23歳未満の子供がいる場合、妻も所得金額調整控除の対象となる。

計算式は(給与等の収入金額(※)-850万円) ×10%

※給与等の収入金額が1,000万円を超える場合には「1,000万円」で計算

合計所得金額が500万円(年収678万円※)以下の(未婚者を含む)ひとり親の場合、申告する本人が男性か女性かによらず、一律で35万円が控除されます。

従来、合計所得金額が500万円(年収678万円※)以下の男性のひとり親(未婚を除く)が対象だった「寡夫控除」は、「ひとり親控除」となっています。また、「特別の寡婦」もなくなっています。

【改正前後の控除に係る適用判定のフロー図】

国税庁のパンフレット「年末調整のしかた」の「4 ひとり親控除及び寡婦(寡夫)控除に関する改正」に【改正前後の控除に係る適用判定のフロー図】があります。

参考リンク

https://www.nta.go.jp/publication/pamph/gensen/nencho2020/pdf/nencho_all.pdf

合計所得金額が500万円(年収678万円※)以下で、従来の「扶養する子がいない場合の寡婦」に該当する女性は、「寡婦控除」として27万円が控除されることになります。

例

など

法令的には「書類等への記載義務化」…預かると厳重な「管理義務」と厳しい「罰則規定」が

①「取扱者」以外に知られない保管体制をとり、②本人の同意と使用のたびに使用履歴の保存

故意の流出の場合4年以下の懲役または200万円以下の罰金

※本人からの提出書類については、必ず①本人の記名と②押印してもらって下さい。

※提出された書類は必ずチェックし、不完全な場合は聞き取りもしくは再提出を求めて下さい。

(国税庁のパンフレット「年末調整のしかた」P14〜)

必ず「生年月日」「同居か別居」「障害者」について確認を(12月末時点でのものです)

所得によっては扶養と出来ない場合もあるので、必ず「所得の見積額」の確認を。

チェック 所得の制限は48万円まで 給与の場合総支給 103万円

チェック 扶養親族 平成17年1月1日以前に生まれた人

特定扶養親族 平成10年1月2日~平成14年1月1日までに生まれた人

老人扶養親族 昭和26年1月1日以前に生まれた人

注1…あらたな項目 所得が850万円以上の場合、夫婦でそれぞれ控除できるため

【それぞれ一人についての控除額】

以下の国税庁のパンフレット「年末調整のしかた」の「3-4 扶養控除額等の合計額の計算」のページに【それぞれ一人についての控除額】の表示があります。

「条件」については「年末調整のしかた」P16〜。

参考リンク

https://www.nta.go.jp/publication/pamph/gensen/nencho2020/pdf/nencho_all.pdf

(国税庁のパンフレット「年末調整のしかた」P21〜)

チェック 本人と配偶者の合計所得金額の「見積額」が必要になります

完成したら源泉徴収簿に転記します。詳しくは(「年末調整のしかた」P25参照)

チェック 分類される配偶者

同一生計配偶者

生計を一にする配偶者(事業専従者を除く)の合計所得金額48万円以下の場合に該当します。

その配偶者が障害者の場合、障害者控除を受けることができます。

控除対象配偶者

同一生計配偶者のうち、所得者の合計所得金額が1,000万円以下の場合該当します。

配偶者控除を受けることができます。

源泉控除対象配偶者

生計を一にする配偶者(事業専従者を除く)の合計所得金額が95万円以下かつ、所得者の合計所得金額が900万円以下の場合に該当します。

配偶者特別控除を満額受けることができます。またの源泉所得税を計算する際に「扶養親族の数」にカウントすることができます。

(国税庁のパンフレット「年末調整のしかた」P26〜)

チェック 生命保険等「控除証明書」の原本を一緒に提出してもらう

※控除証明書に新制度か旧制度かが記載されていますので確認を。

保険の制度(新制度・旧制度)で、控除額の計算が変わります。

一般生命保険、個人年金保険では旧制度のみの場合、控除最高額は5万円。

【計算式I(新生命保険料、介護医療保険料又は新個人年金保険料を支払った場合)】、

【計算式II(旧生命保険料又は旧個人年金保険料を支払った場合)】

以下の国税庁のパンフレット「年末調整のしかた」の「生命保険料の控除額の計算」の欄に【計算式I(新生命保険料、介護医療保険料又は新個人年金保険料を支払った場合)】、【計算式II(旧生命保険料又は旧個人年金保険料を支払った場合)】があります。

参考リンク

https://www.nta.go.jp/publication/pamph/gensen/nencho2020/pdf/nencho_all.pdf

完成したら源泉徴収簿に転記します。詳しくは(「年末調整のしかた」P3S参照)

チェック 中途就職者が居る場合は、前職分の内容を含めて税額を計算します

調整=預かっている税額から確定した税額を差し引きする

超過の場合→本人へ還付 不足の場合→本人より徴収

※年末調整を行わない場合は税額の計算(以下の作業)はしません。

・⑦番以降で税額を計算します(源泉徴収簿の右側の作成)

⑦は ①と④の合計

⑧は ③と⑥の合計

⑨は ⑦番の金額を元に早見表の金額を記入します(「年末調整のしかた」P84〜)早見表参照

⑩ は給与所得850万円以上の場合に調整額を計算します。

計算式は(給与等の収入金額(※)-850万円) ×10%

※給与等の収入金額が1,000万円を超える場合には「1,000万円」で計算

⑪は ⑨-⑩の金額(⑩が0円の場合は⑨の数字)

⑫は ②+⑤の金額

⑬~⑯は 保険料控除申告書より転記

⑰は 基礎控除等申告書兼…より転記

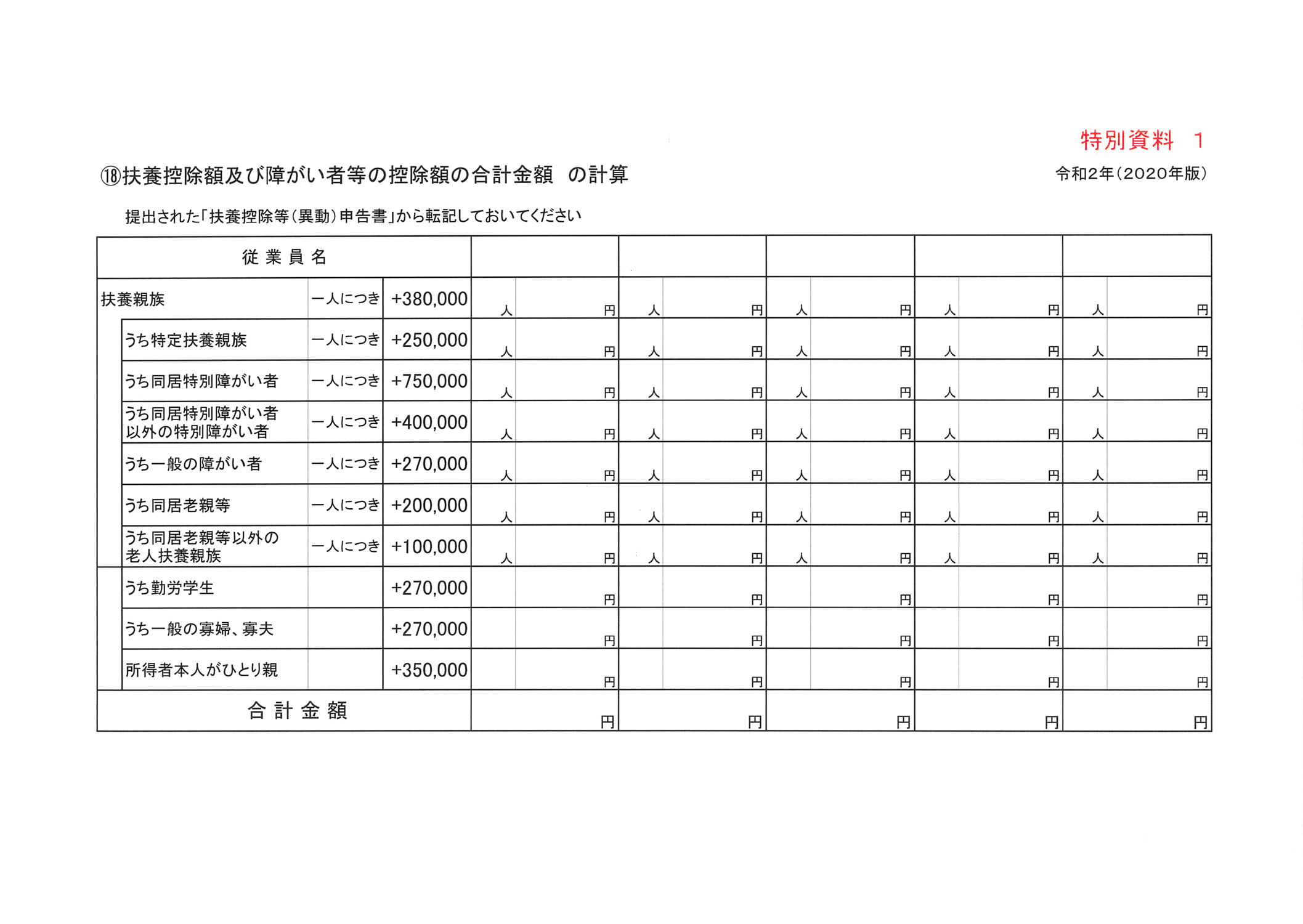

⑱は 別紙「特別資料1」にて集計した金額

⑲は 基礎控除等申告書兼…より転記

⑳は ⑫から⑲までの合計金額

㉑は ⑪-⑳の金額(但し1000円未満切捨て)…例)2,155,460 → 2,155,000

㉒は ㉑の金額を元に(「年末調整のしかた」P83)の税率で計算

課税給与所得金額 × 税率(A)- 控除額(B)= 算出所得税額

㉓は住宅借入金等特別控除申告書が有る場合のみ記入します

※年度中に住宅ローンを使って購入又は増改築した場合は確定申告が必要になります。

一度確定申告を行うと、税務署より控除申告書が送られてきます。

㉔は ㉒-㉓の金額(マイナスの場合は0円)

㉕は 年税額の計算 ㉔×102.1%の金額 但し100円未満切捨て 例)25,420 → 25,400

㉖は 調整 ㉕-⑧の金額 マイナスの場合超過になり本人へ還付、プラスは本人から徴収

㉗から㉝の当てはまる欄に転記する

納付期限 2021年1月10日(金)までに税務署へ納付

ただし、「納期の特例」を申請している場合は2021年1月20日(水)に延長されています

期日までに各帳票を作成し、各送付先に届ける

※中途退職者も含め、賃金を支払ったすべての人分を作成

※記載方法は資料参照又は、税務署から送られてきている給与所得の源泉徴収等の法定調書の作成と提出の手引きを参照

※3枚及び4枚複写になっています

※2種類のあり、それぞれ内容が違います

オレンジ(4枚複写)

役員報酬年間150万以上の人

給与年間500万以上の人

緑(3枚複写)

オレンジ以外の人

| オレンジ | 緑 | ||

|---|---|---|---|

| 1枚目 | 給与支払報告書(個人別) | 市町村へ | 市町村へ |

| 2枚目 | 給与支払報告書(個人別) | 市町村へ | 市町村へ |

| 3枚目 | 給与所得の源泉徴収票 | 税務署へ | 受給者本人へ |

| 4枚目 | 給与所得の源泉徴収票 | 受給者本人へ |

事業主が、従業員の給与から、毎月住民税を天引きし、市町村に納付すること